Порядок оплаты праздничных и выходных дней. Оплачиваются ли праздничные дни при окладе по закону

Оплата в выходные дни - пример расчета этой части расходов нелишне будет изучить некоторым работодателям. Информация, приведенная в статье, поможет правильно рассчитать зарплату сотрудника в случае привлечения его к работе в выходные и праздники.

Условия работы в выходные и праздники

Еженедельный отдых и свободные от работы праздничные дни — неотъемлемое право сотрудников, но порой производственный процесс требует присутствия их на рабочем месте в выходные и праздники. Согласно ч. 2 и 4 ст. 113 ТК РФ, работодатель может привлечь сотрудников к работе при условии их согласия и с учетом мнения профсоюза (при наличии такового), если появилась необходимость в выполнении непредвиденных срочных работ и от этого зависит дальнейшее функционирование организации.

В некоторых ситуациях согласия работников на труд в выходные и праздники не требуется — таковые перечислены в ч. 3 ст. 113 ТК РФ:

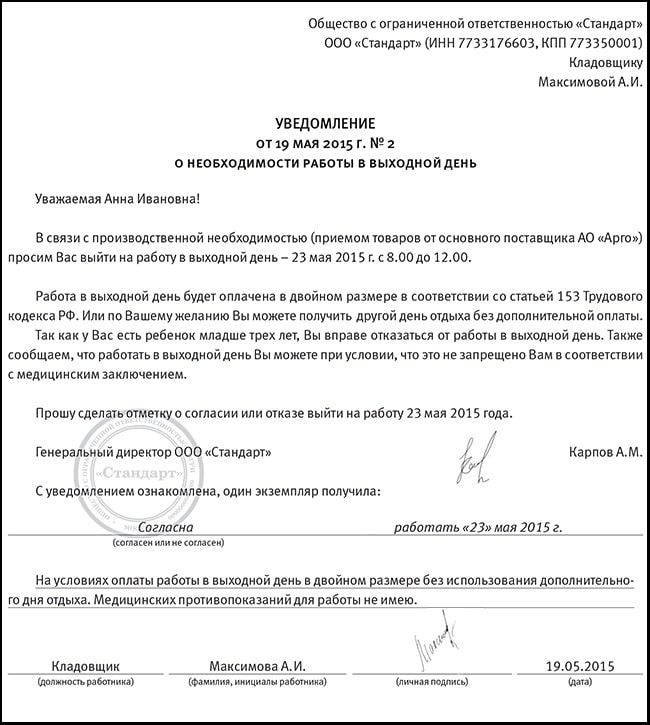

ВАЖНО! В силу ч. 7 ст. 113 ТК РФ даже в таких сложных ситуациях привлечение к работе в выходные инвалидов и матерей малолетних детей допустимо только при условии, что это не отразится на состоянии их здоровья. При этом работодатель должен заручиться медицинским заключением и в письменной форме уведомить каждого работника о праве отказаться от работы в выходной день.

Особенности оплаты работы в выходные дни

В случае привлечения к труду в неурочное время, то есть в законный выходной или праздник, работники могут выбрать один из вариантов компенсации: повышенную оплату труда или дополнительный неоплачиваемый выходной день (ст. 153 ТК РФ).

Порядок расчета заработной платы в повышенном размере описан в ст. 153 ТК РФ. Минимальная оплата за работу в периоды отдыха представляет собой двойной размер обычной заработной платы. При этом работодатель вправе установить размер оплаты самостоятельно в локальных актах юридического лица, учитывая мнение профсоюза и не забывая о требованиях ст. 8 ТК РФ, согласно которым локальные нормативные акты не могут ухудшать положение трудящихся по сравнению с федеральным законодательством.

Судебная практика показывает, что добровольный выход на работу в выходные и праздники работодатель оплачивать не обязан. В качестве примера можно привести апелляционное определение судебной коллегии по гражданским делам Иркутского областного суда от 10 августа 2012 года по делу № 33-6529/2012. Суд отказался удовлетворять требования истца о компенсации за работу в выходные, так как в этом случае имела место инициатива сотрудника. Судебная коллегия по гражданским делам оставила это решение в силе и подтвердила выводы Куйбышевского районного суда Иркутска.

Расчет зарплаты за праздничные дни и выходные зависит от системы оплаты труда, которую использует работодатель. Особенности каждой системы описаны в ст. 153 ТК РФ.

Расчет зарплаты за выходные и праздники при сдельной системе оплаты труда

Закон требует оплачивать труд сдельщиков в выходные по двойным расценкам. Приведем пример расчета оплаты в выходные дни .

Например, швея Сихайлова В. П. в апреле сшила 50 мужских костюмов. При этом она дважды выходила на работу в субботу и один раз — в воскресенье, изготовив за эти дни 7 костюмов. Ее заработок за один готовый костюм составляет 500 руб.

500 × 7 × 2 = 7000 (руб.)

21 500 + 7000 = 28 500 (руб.)

Примеры расчета доплат в организациях с тарифной системой оплаты труда

Если в компании используется тарифная система оплаты труда, на расчеты влияют дневные и часовые тарифные ставки. Заработная плата за выходные — это двойная тарифная ставка. Приведем пример расчета зарплаты на предприятии, где используются дневные тарифные ставки.

Например, электрик Устинов Н. Д. отработал в январе 21 день, при этом 4 раза он выходил на работу в праздники: 2, 3, 4 и 5 января. На предприятии предусмотрена дневная оплата труда в размере 1500 руб.

Заработная плата без учета праздничных дней:

(21 - 4) × 1500 = 25 500 (руб.)

Доплата за работу в праздники:

4 × 1500 × 2 = 12 000 (руб.)

Общая сумма заработной платы электрика за январь:

12 000 + 25 500 = 37 500 (руб.)

По-другому расчеты будут выглядеть в ситуации, когда на предприятии используется часовая ставка для определения размера зарплаты.

Например, токарь Кузьмин С. Б. трудился в сентябре 200 часов, из которых 16 пришлись на субботу и воскресенье. Часовая тарифная ставка на заводе составляет 200 руб. за час.

Сумма заработной платы токаря без учета работы в субботу и воскресенье:

(200 - 16) × 200 = 36 800 (руб.)

Следующий этап — подсчет суммы доплаты за труд в выходные:

16 × 200 × 2 = 6400 (руб.)

Заключительный этап — расчет заработка за весь месяц:

36 800 + 6400 = 43 200 (руб.)

Доплата в праздничные и выходные дни при окладной системе расчетов

Сумма зарплаты за труд в выходные и праздники для сотрудников, работающих за оклад, зависит от трех факторов:

- размера оклада;

- количества отработанного работником времени;

- размера дневной или часовой ставки (части оклада).

Методы расчета дневной/часовой ставки

Важный показатель, необходимый для правильной оплаты труда в выходные и праздники, — дневная и часовая ставки. Способ их расчета не определен законодательством, на практике же применяется несколько методов:

- оклад работника за месяц делят на норму времени работы согласно производственному календарю;

- сумму оклада за месяц делят на норму времени труда по индивидуальному графику сотрудника;

- оклады за год суммируются, а полученная цифра делится на норму, которую работник должен отработать в течение года.

Примеры расчета зарплаты при использовании на предприятии системы окладов

Если сотрудник работал в периоды отдыха сверх нормы рабочего времени в текущем месяце, его заработок включает в себя двойную ставку за день или час работы в выходные и месячный оклад. Приведем пример расчета зарплаты в таком случае.

Например, оклад слесаря Ткачева П. Б. составляет 35 000 руб. В ноябре он работал 174 часа, из которых них 24 он работал в праздничный день 4 ноября, в субботу и воскресенье. Норма рабочего времени в этом месяце составила 150 часов. Фактическое время труда превысило норму на 24 часа. Сумма компенсации в таком случае удваивается.

Рассчитываем часовую ставку:

(35 000 × 12) / 1920 = 218,75 (руб.)

24 × 218,75 × 2 = 10 500 (руб.)

35 000 + 10 500 = 45 500 (руб.)

По-другому рассчитывается доплата в случае, когда работник трудился в выходные дни, но общее количество рабочих часов не превысило нормы времени за месяц. В такой ситуации работник помимо оклада получает компенсацию в размере одинарной дневной или часовой ставки.

Например, сотрудник Самсонов П. Р., трудящийся за оклад в размере 40 000 руб., отработал в августе 150 часов, 16 из которых пришлись на субботу и воскресенье. При этом в течение месяца он брал 2 дня отпуска за свой счет. Таким образом, он не превысил месячную норму труда в этот период и имеет право на выплату одинарной тарифной ставки помимо оклада.

Первый этап расчета зарплаты сотрудника Самсонова — это определение часовой ставки:

(40 000 × 12) / 1920 = 250 (руб.)

На следующем этапе расчетов можно определить размер доплаты:

16 × 250 = 4000 (руб.)

Полный оклад работника в августе составит:

40 000 + 4000 = 44 000 (руб.)

Оформляем работу в выходные правильно

Оформление трудовой деятельности в выходные и праздники в письменной форме — требование ст. 113 ТК РФ. Такой порядок позволяет зафиксировать соблюдение работодателем требований закона, а также доказать правомерность действий в случае возникновения разногласий между сторонами трудовых отношений.

Прежде всего, требуется письменное согласие сотрудника на работу в периоды отдыха. Законодательно утвержденной формы такого согласия нет, но обычно оно включает в себя следующие реквизиты:

- наименование организации;

- Ф. И. О. работника;

- текст согласия с указанием дат предстоящей работы;

- подпись сотрудника;

- дату составления и подписания.

| Скачать форму приказа |

Еще одним документом, необходимым для правильного оформления труда в выходные дни, является распоряжение (приказ) руководителя о привлечении сотрудников к работе. Документ должен содержать:

- реквизиты работодателя;

- данные сотрудников;

- информацию о датах работы в выходные и праздники;

- причины привлечения сотрудников к работе.

Распоряжение заверяется подписью руководителя и печатью компании. Важно под подпись ознакомить с ним сотрудников, которым предстоит работать в выходные дни.

Составлять все бумаги лучше в 2 экземплярах, один из которых может забрать сотрудник, а другой остается у работодателя с отметкой об ознакомлении и подписью сотрудника.

Информацию о работе в выходные дни необходимо внести в табель учета рабочего времени. Она записывается подробно, с указанием количества часов, отработанных сотрудником, под кодом 03.

Правильное оформление работы в выходные дни и верный расчет праздничных и выходных дней позволяет минимизировать конфликты с сотрудниками, соблюсти принципы справедливости в трудовых правоотношениях, а также избежать штрафных санкций в случае проверки предприятия трудовой инспекцией.

Комментирует Елена Коптева, Руководитель отдела по расчету заработной платы компании Acsour.

Общие положения

Основные принципы оплаты труда в выходные и установленные праздничные дни изложены в Статье 153 ТК РФ. Законодательством предусмотрено два варианта оплаты: в двойном размере или в одинарном размере с предоставлением дополнительного дня отдыха. Право выбора предоставляется сотруднику самостоятельно и не может быть установлено Работодателем в одностороннем порядке. Размер оплаты за работу в праздничный день зависит от системы оплаты труда каждого сотрудника: сдельщикам оплата производится не менее чем по двойным сдельным расценкам; работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки.

Работникам, получающим оклад (должностной оклад), работа в праздник оплачивается в зависимости от того, как время работы в праздник соотносится с установленной нормой рабочего времени в текущем месяце: работа в праздник производилась в пределах нормы, или сверх месячной нормы рабочего времени.

Исходя из норм Статьи 153 ТК вытекают минимальные размеры оплаты в праздники, но работодатель вправе установить иной, повышенный размер оплаты во внутренних нормативных актах.

Основные трудности для Работодателя заключаются в корректности определения часовой тарифной ставки и учета нормы рабочего времени для корректного расчета оплаты в праздник.

Стоит подчеркнуть, что Трудовым кодексом четко определено понятие минимального размера оплаты труда, однако не прописан порядок расчета часовой тарифной ставки. Часовая не регламентируется законодательством, а определяется по инициативе компании.

Работодатель вправе выбрать один из следующих вариантов расчета данной ставки:

Деление оклада на норму рабочего времени по производственному календарю;

Деление оклада на норму рабочего времени по текущему графику работника;

Деление годового оклада на годовую норму часов по производственному календарю;

Хотелось бы отметить, что порядок расчета часовой ставки должен быть обязательно закреплен во внутренних нормативных актах компании, однако, к сожалению, не в каждой организации этому уделяется внимание.

Рассмотрим примеры оплаты в праздник в рамках установленной нормы рабочего времени и свыше нормы.

Пример 1: Оплата за работу в нерабочий праздничный день дни при оплате труда по часовой тарифной ставке, свыше установленной нормы рабочего времени. Другой день отдыха не предоставлялся.

Иванов И.И. работает по графику пятидневной рабочей недели с 8 часовым рабочим днем. Оклад 20 000 рублей. Март 2017 года был отработан полностью – 22 рабочих дня (175 часов). 8 марта сотрудник был привлечен к работе на 5 часов. Так как общее количество отработанного времени составляет 180 часов, что выше установленной нормы производственного календаря, то оплата должна производиться в двойном размере часовой ставки. Часовая ставка рассчитывается исходя из нормы рабочего времени по производственному календарю за текущий месяц. Работодатель может установить иной порядок расчета часовой ставки.

Заработная плата за Март составит: 21 142,85 рублей

Оклад за месяц: 20 000 / 22 рабочих дня * 22 = 20 000 рублей

Пример 2: Оплата за работу в нерабочий праздничный день дни при оплате труда по часовой тарифной ставке, в пределах установленной нормы рабочего времени. Другой день отдыха не предоставлялся.

Иванов И.И. работает по графику пятидневной рабочей недели с 8 часовым рабочим днем. Оклад 20 000 рублей. В Марте 2017 года был отработан 21 день, 1 день взят за свой счет без оплаты. 8 марта сотрудник был привлечен к работе на 5 часов. Так как общее количество отработанного времени составляет 173 часа, что в пределах установленной нормы производственного календаря, то оплата должна производиться в одинарном размере часовой ставки (ч. 4 ст. 153 ТК РФ).

Заработная плата за Март составит: 19 662,32 рублей

Оклад за месяц: 20 000 / 22 рабочих дня * 21 = 19 090,90 рублей

При этом, норму рабочего времени могут уменьшать только необоснованные отсутствия ( , отпуск за свой счет, простой по вине сотрудника). Если сотрудник из примера 2 находился 1 день в периоде нетрудоспособности, а не в отпуске за свой счет, то оплату за нерабочий праздничный день необходимо производить в двойном размере.

Обоснование работы в праздничные дни и потенциальные риски

Согласно Статье 113 ТК РФ для выхода сотрудников на работу в праздничные и выходные дни требуется четкое обоснование, которое описывает Кодекс. В перечень разрешенных законодательством причин, например, входят: предотвращение катастрофы, производственная авария либо устранение последствий катастрофы, производственной аварии или стихийного бедствия. Если же выход на работу в праздничный день не связан ни с одним из законодательных обоснований, то работодателю потребуется письменное согласие сотрудника. Помимо того, требуется заранее проинформировать сотрудника о его вынужденном выходе в нерабочий день и издать соответствующий приказ.

Отдельно следует рассмотреть случай, когда оплата труда в праздничные и выходные дни формируется работодателем свыше норм Трудового кодекса. В таком случае компания непременно столкнется с риском обоснованности расходов при расчете налога на прибыль. Существует противоположная законодательная практика по вопросу включения расходов на оплату в праздники в размерах выше установленных Трудовым кодексом. Федеральная налоговая служба разрешает подобную практику, в то время как Министерство финансов РФ придерживается другой точки зрения, и не поощряет подобные инициативы.

Если компания принимает решение в сторону повышения оплаты труда сверх норм Трудового кодекса, то требуется четкое обоснование данных расходов, не говоря уже о правильном оформлении данной инициативы в соответствии со Статьей 252 ТК и готовности работодателя отстаивать свою позицию перед государственными структурами.

При несоблюдении данных норм возможен риски выявления нарушений как Трудовой, так и Налоговой инспекциями. Налоговые органы обязательно обратят внимание на наличие приказа и четко прописанной в ЛНА обоснованности расходов.

Разнообразие вариантов оплаты труда в праздничные и выходные дни

Согласно ранее упомянутой Статье 153 ТК РФ, альтернативой двойной оплаты труда работников в праздничные и выходные дни является один дополнительный день отдыха.

Если буквально трактовать данное положение, то можно натолкнуться на фразу, что «дополнительный день отдыха не подлежит оплате», однако в действительности все обстоит иным образом, о чем подробно описано Рекомендациях Роструда об оплате работы в праздник (утверждены Протоколом от 02.06.2014 N 1). К сожалению, многие компании буквально трактуют данное положение и отказывают своим сотрудникам в получении полного оклада по итогам отработанного месяца, в котором был предоставлен дополнительный день отдыха.

Работодатель должен помнить: если сотрудник настаивает на предоставлении одного дня отдыха вместо двойной оплаты труда, его оклад не может быть уменьшен на данный день. В данном случае необходимо четко понять, входит ли выходной день в пределы нормы рабочего времени или нет (Статья 91), и обратить внимание на то, чтобы этот день норму не уменьшал. Заработная плата (оклад) в том месяце, когда используется день отдыха, не уменьшается. При этом не имеет значения, берет работник день отдыха в текущем месяце или в последующие.

Пример 3: Оплата за работу в нерабочий праздничный день дни при оплате труда по часовой тарифной ставке. По заявлению сотрудника предоставлен другой день отдыха.

Иванов И.И. работает по графику пятидневной рабочей недели с 8 часовым рабочим днем. Оклад 20 000 рублей. В Марте 2017 года был отработан 21 день норма 22 дня), 17 марта был взят дополнительный день отдыха. 8 марта сотрудник был привлечен к работе на 8 часов.

Заработная плата за Март составит: 20 914,29 рублей.

Оплата за работу 8 марта производится в одинарном размере: 20 000 / 175 часов * 8 часов = 914,29 рублей.

Оклад за месяц ( не уменьшает норму): 20 000 / 21 рабочих дня * 21 = 20 000 рублей

Кроме этого стоит иметь в виду, что если ваша компания заключает договор с работником на менее чем два месяца, оплата работы в выходные и праздничные дни возможна исключительно в двойном размере.

Наиболее частые ошибки работодателей и пути их преодоления

Чаще всего работодатели нарушают законодательные нормы, неправильно оформляя работу в нерабочий праздничный день с сотрудниками. Помимо того, несмотря на однозначную позицию ТК, не всегда компании заранее информируют сотрудников об их выходе на работу в праздничный день или же получают согласие на выполнение работ. Чтобы минимизировать риск несоблюдения закона, работодатель должен заранее принять во внимание все праздничные дни и как можно раньше продумать распределение рабочего времени своих сотрудников.

Безусловно, идеальным вариантом станет преждевременное обсуждение с работником возможности работы в праздничные и выходные дни и вариантов ее оплаты.

Помимо названных выше основных ошибок и сложностей, работодатель может столкнуться с техническими сложностями. Например, в некоторых программах программного обеспечения отсутствует стандартная возможность оплаты полного оклада в случае выбора сотрудником дополнительного дня отдыха. Решением в данной ситуации будет оплатить работу в праздничный день в двойном размере, а день отдыха не оплачивать.

Установление во внутренних нормативных актах повышенного размера оплаты труда в праздничные дни позволит избежать риска некорректного начисления оплаты в праздники ниже нормы Трудового кодекса. Согласно законодательству, размер штрафа, за несоблюдение трудовых норм может составить не менее 50 тысяч рублей за каждого сотрудника. При этом Трудовая комиссия вправе самостоятельно решать, взимать ли штраф за каждого работника в отдельности либо в целом за один случай нарушения норм ТК РФ.

Кроме того, если Трудовой комиссией была выявлена некорректная выплата выполненных работ в течение выходных и праздничных дней, то работодателю потребуется не только сделать все необходимые выплаты, но также и выплатить компенсацию за задержку заработной платы.

Трудовой кодекс гарантирует каждому работнику право : при пятидневной рабочей неделей выходными считаются суббота и воскресенье, при шестидневной – только воскресенье.

Однако в некоторых случаях возникает необходимость привлечь сотрудников к работе в выходные и праздники: это может быть обусловлено непрерывностью рабочего процесса, авариями, внезапными поломками оборудования и другими причинам. Необходимо знать, как оплачиваются выходные и праздничные дни, и каковы права и обязанности сотрудников.

Обычно работа в праздничные оплачивается по двойному тарифу

Для привлечения сотрудников к работе в выходные и праздники необходимо письменное распоряжение руководителя организации и согласие работника. Если работник отказывается выходить на работу в выходной, он имеет на это полное право, и никакие за этим следовать не должны.

Однако из этого правила есть исключения: в некоторых случаях работников можно вызывать в выходной даже без их согласия:

- Необходимость предотвращения техногенной аварии, катастрофы либо необходимость ликвидации ее последствий.

- Необходимость предотвращения несчастного случая, который может повлечь за собой тяжелые последствия с уничтожением работодателя или муниципалитета.

- Необходимость выполнения работ в чрезвычайных обстоятельствах: в условиях войны, эпидемии, голода, стихийного бедствия или других обстоятельств, возникших под влиянием непреодолимой силы.

Во всех остальных случаях необходимость выхода на работу должна обговариваться и согласовываться с сотрудниками, даже если условиями трудового договора предусмотрен ненормированный рабочий день.

Чаще всего в выходные приходится работать тем, кто связан с обслуживанием населения, неотложными ремонтными работами, коммерческими перевозками, а также погрузкой и разгрузкой.

Во всех случаях работа в выходные оплачивается, причем оплата должна быть значительно больше, чем при работе в обычные будние дни.

Принципы оплаты выходных и праздничных дней

Желающих работать в выходной день стимулирует именно повышенная зарплата

Ст. 153 ТК устанавливает ключевые принципы оплаты работы в выходные и праздники. Она зависит от того, как вообще начисляется зарплата на предприятии данной категории , расчет ведется по следующим схемам:

- Если работник трудится на сдельных условиях, то расценки на сдельный труд повышаются минимум в два раза. То есть за аналогичное количество труда сотрудник должен получить двойную оплату.

- Если ведется система повременной платы, то отработанные в выходные часы или полный день оплачиваются в двойном размере. Работник получает свой обычный дневной заработок плюс еще столько же.

Если работники получают оклад, то используется следующий вариант расчета. Если дополнительная работа вошла в пределы месячного рабочего времени, то она оплачивается по одинарному дневному или часовому окладу в зависимости от времени, отработанного в выходной. Если же эта работа является сверхурочной, то есть сотрудник вырабатывает свою месячную норму, то труд в выходные оплачивается в двойном размере.

Пример расчета для последнего варианта оплаты труда. Инженер А. работает на предприятии и получает оклад размером 30 тысяч рублей. В октябре 2014 года его привлекли к работе в выходной день, и при этом ему пришлось отработать 5 часов, и этот факт был зафиксирован в табеле учета рабочего времени.

В этом месяце норма по календарю составляет 159 часов при 40-часовой рабочей неделе. Инженер А. эту норму выполнил, поэтому дополнительно отработанные часы должны быть оплачены в двойном размере.

Расчет: 30000 рублей (оклад) / 159 часов (норма) * 5 часов (сверхурочные) * 2 = 1887 рублей. Именно такая сумма должна быть добавлена к его стандартной зарплате за дополнительно отработанные часы.

Чтобы вызвать сотрудника на работу в выходной день, руководитель обязан не только позвонить и получить устное согласие, но и оформить некоторые документы.

Приказ о привлечении сотрудника к работе оформляется в свободном форм, в этом документе должны быть прописан ФИО и должность сотрудника, а также день, в который ему придется выйти на работу. Иногда для этих целей пишется , с которой работника нужно обязательно ознакомить под роспись.

Кого нельзя вызывать в выходные?

Сотрудников, не достигших 18-ти лет, не могут вызвать на работу в праздничный день

Даже при согласии сотрудников, к работе в выходные нельзя привлекать беременных женщин, а также несовершеннолетних работников, возраст которых не достиг 18 лет. Поскольку это наиболее уязвимые категории, дополнительный труд для них запрещен законом, этот правило не распространяется только на работников творческих профессий.

В этом случае вопрос решается в индивидуальном порядке, но в любом случае необходимо согласие сотрудника. Допустимо привлекать к работе с письменного согласия работников-инвалидов, женщин, имеющих детей до трех лет, отцов-одиночек любо таких детей.

Сотрудники имеют право отказаться от сверхурочной работы при любых обстоятельствах, даже если на предприятии нужно обеспечить бесперебойный трудовой процесс или ликвидировать аварию. Никаких штрафных санкций в этих случаях быть не должно.

При случаях, не указанных в законодательстве, то есть не связанных с катастрофами, техногенными авариями и иными чрезвычайными ситуациями, работников можно вызывать в выходные с согласия профсоюза. этот вопрос необходимо обсудить на собрании, если на предприятии есть профсоюз, и учесть мнение представителей коллектива. Обычно при наличии производственной необходимости никаких проблем с коллективом не возникает.

Замена зарплаты за выходной на отгул

Зарплату за работу в праздничный день можно заменить на отгул

У работника есть право по собственному желанию перенести время отдыха на другой день, то есть получить отгул. Выход на работу в выходной или в праздник оплачивается в одинарном размере, а отгул не требуется оплачивать.

Однако в любом случае работнику предоставляется для дополнительного отдыха полный день, даже если в праздник пришлось отработать всего несколько часов. В законодательстве не прописано время предоставления такого отгула: на некоторых предприятиях закреплено условие, что отгул может быть только днем, следующим за праздником или выходным, в который сотруднику пришлось работать.

Такое решение нарушает нормы законодательства: в них прописывается, что работник имеет право получить отгул в любой день по собственному желанию, а не по воле работодателя. Также работодатель не имеет права отказывать в выплате двойной отработанного времени и обязательно заменять ее отгулом.

Однако время отгула должно быть обязательно согласовано с работодателем. Такой день отдыха предоставляется письменным приказом руководства, с которым сотрудник доложен быть ознакомлен под роспись. Если он просто не вышел на работу даже при наличии права на отгул, но без согласования, отсутствие на рабочем месте считается прогулом, и такой факт может стать основанием для увольнения по соответствующей статье ТК РФ.

На практике обычно работник просто договаривается с работодателем о том, в какое время ему удобнее получить отгул, после чего дополнительный день отдыха отражается в приказе. Если из-за непрерывности производственного процесса работнику невозможно предоставить особый день отдыха взамен отработанного выходного, он должен быть оплачен в двойном размере в соответствии с общими принципами.

Как платятся налоги на зарплату при работе в выходной?

Праздничные дни — согласно календарю

Сумма, перечисленная работнику в качестве платы за выходные, учитывается в налогообложении прибыли, эти средства должны быть отнесены к расходам на оплату труда. Если предприятие платит за сверхурочную работу больше чем в двойном размере, то всю эту сумму можно учитывать при расчете расходов на оплату труда.

Однако для этого информация о повышенной оплате сверхурочных должна быть прописана в трудовом договоре или коллективном соглашении с сотрудниками. Также нужно учитывать, что с этой суммы отчисляется НДФЛ. Согласно закону, плата за сверхурочную работу является не компенсацией, а увеличенной оплатой труда, следовательно, она также должна облагаться НДФЛ.

Аналогично с этой суммы должны отчисляться страховые и . Таким образом, плата за работу в выходной в налоговом законодательстве ничем не отличается от обычной зарплаты, поэтому на нее распространяются те же требования отображения в отчетности.

С работника взимается налог на доход физического лица, работодатель обязан отчислять установленную сумму страховым и пенсионным организациям. Хотя это не слишком выгодно работодателю, это гарантирует права работника с получением им всего соцпакета.

Кому из сотрудников не оплачивается работа в выходные?

Если есть планы на праздничный день, обсудите с начальством это заблаговременно

Не все сотрудники вынуждены постоянно присутствовать на рабочем месте в одной компании. Многим приходится совмещать работу в нескольких организациях или выполнять ее на дому. Как оплачивается привлечение в выходные в этих случаях?

Совместителям выходные и праздничные дни должны оплачиваться в двойном размере, как и основным работникам, если их приходится привлекать к работе в нерабочие дни. Надомным сотрудникам дополнительное время работы не оплачивается. Часто они работают по сдельному принципу, поэтому для них необходимо специальным приказом просто увеличить расценки за результат.

Для тех, кто работает сдельно, работодатель обязан обеспечить увеличение расценок на произведенную продукцию в этот день минимум в 2 раза. На практике это требование соблюдается далеко не всегда, и работник должен уметь отстаивать свои права.

Из-за вызова в праздники и выходные нередко возникают конфликты меж работником и работодателем. Важно, чтобы каждый выход на работу в праздник фиксировался в табеле учета рабочего времени и был оформлен приказом, а не просто был следствием устной между сотрудником и начальством. Если нет приказа и подписи сотрудника, крайне сложно подтвердить, что вызов на работу в праздники вообще был, поэтому и с увеличенной оплатой труда возникнут сложности.

Если работодатель отказывается оплатить работу в выходные в двойном размере, работнику необходимо жаловаться в инспекцию труда либо обращаться с жалобой в суд.

Будет проведена проверка, при которой выявится нарушение законодательства, после чего работодателя обяжут соблюдать закон. Работники в этом случае могут потребовать компенсации материального и морального вреда: им не только выплачивается положенная сумма, но и компенсируются затраты на разбирательство.

Позволяет бороться с несправедливостью. Главным помощником работников в этом является профсоюз: вносить любые изменения в трудовой договор работодатель может только после согласования с представителями профсоюза. Без согласия работников в него нельзя добавить новые положения о возможности сверхурочной работы.

Как производится расчет оплаты за работу в выходные и праздничные дни на примерах:

В Конституции Российской Федерации записано право человека на труд и отдых. Более конкретно правила их практической реализации расшифрованы в параграфах Трудового кодекса (ТК). Закон регулирует взаимоотношения работодателя с сотрудниками в тех или иных ситуациях. Так, работа в выходные дни по Трудовому кодексу возможна только при согласии сторон договора.

Как оформить работу в праздник или официальный выходной

Отдых труженикам предоставляется в рамках 113-го параграфа ТК. В тексте нормативного акта содержится запрет на привлечение основной массы сотрудников к выполнению должностных обязанностей в такие дни:

- свободные от работы (суббота и воскресенье);

- праздничные (приведены в 112-м параграфе).

Однако в процессе работы часто возникают моменты, разрешить которые невозможно без привлечения наемных тружеников. Они также предусмотрены в параграфах ТК. Правила вовлечения в производственную деятельность в выходные дни сотрудников достаточно строги.

Они таковы:

- загрузить труженика в его законный день отдыха можно только с его согласия:

- предоставленного в письменном виде;

- составленного и подписанного собственноручно;

- привлечение к работе необходимо оформить распорядительным документом:

- накануне указанных свободных от труда суток;

- с указанием способа возмещения:

- дополнительной оплатой;

- отгулом;

- с приказом необходимо заранее ознакомить сотрудника.

Важно: запрещено объявлять входной рабочим для следующих категорий граждан:

- беременных;

- несовершеннолетних (за исключением некоторых профессий).

Денежная компенсация

В законодательстве установлено общее правило компенсирования внеурочной работы сотрудников. Им следует оплатить труд в двойном размере. Более конкретная методика подсчетов зависит от используемой на предприятии ставки:

- окладной;

- почасовой;

- сдельной.

Принципиально методика определения конкретной суммы при использовании различных ставок имеет только один общий момент - использование двойного тарифа:

- при окладной системе исчисляется среднечасовой заработок и умножается на два;

- при почасовом удваивается тарифная ставка, а конечная сумма пропорциональна отработанным часам;

- при сдельной расценке также увеличивается ставка за одно изделие (продукт).

Внимание: конечная сумма формируется по-разному:

- в системе окладов она не зависит от производительности труда и времени работы;

- а при использовании двух остальных методик - тесно связана с перечисленными факторами.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Предоставление отгула

Альтернативный вариант компенсирования внеурочного участия в производственном процессе - это предоставление отгула. Таковое записано в третьей части 153-го параграфа ТК. Причем текст статьи содержит следующие правила:

- выход во внеурочный период оплачивается как обычный день;

- за работу во внеурочное время предоставляется отдых, равный времени занятости (один к одному);

- отгул не финансируется работодателем (заработок не начисляется).

Роструд издал письмо с разъяснениями по поводу отгулов тружеников. В частности, в документе указывается на несущественность времени фактической занятости в праздничный период. То есть, сотрудник может выполнять свои обязанности не восемь положенных часов, а только три. Все равно ему полагается отгул.

Внимание: выбор дня отгула остается за тружеником. Он обязан выполнить такие действия:

- оповестить руководство о том, что не придет на работу, заблаговременно в письменном виде;

- ознакомиться с соответствующим приказом о предоставлении отгула.

Какой вариант компенсации выбрать

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

Внимание: условия компенсирования внеурочного участия в трудовой деятельности прописываются в локальном акте - коллективном договоре. Если таковой пункт внесен, то желательно не отступать от его текста.

В законодательстве обе формы компенсации признаются равнозначными (есть исключения). Поэтому работнику дается право выбрать любой по своему усмотрению.

Оформляем труд в выходные и праздничные дни

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Согласие должно пройти все этапы обычного кадрового заявления:

- получить резолюцию начальника: «В приказ»;

- перейти в кадровое подразделение для подготовки проекта распорядительного документа;

- вернуться к руководителю на подпись;

- пройти регистрацию в соответствующем журнале;

- копии документа направляются:

- в бухгалтерию;

- в личное дело работника.

В распорядительном документе, кроме обычных, указываются следующие данные:

- причина привлечения работника к труду во внеурочное время;

- перечень специалистов в формате:

- должность;

- дата выхода на службу;

- условия компенсирования:

- двойная оплата;

- или предоставление отгула в удобное время;

- основание:

- согласие труженика;

- колдоговор (при наличии соответствующего пункта);

- разрешение профсоюзной организации;

- предупреждение о возможности отказа (для некоторых категорий).

Порядок расчета оплаты труда

Бухгалтер обязан строго придерживаться распоряжений руководителя. Это означает, что он проводит расчет оплаты на основании приказа:

- Если компенсация проводится отгулом, то применяется методика исчисления для обычного трудового дня.

- Если указана двойная оплата, то необходимо исходить из метода тарификации, применяемого для данного сотрудника.

Стандартный режим работы

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

- определить среднечасовую оплату труда на основании данных текущего месяца;

- вычислить зарплату выходного дня применяя:

- удвоенную ставку;

- установленное количество часов участия в производственном процессе.

Пример

Кладовщик привлечен к обслуживанию работников фабрики в выходной. Для исчисления суммы оплаты следует учесть такие данные:

- оклад 18 000,0 р.;

- количество рабочих суток в месяце - 20.

Расчет таков:

- Определяем средний заработок за час:

- 18 000,0 р. / 20 дн. / 8 ч. = 112,5 р.

- За службу в субботу начислено:

- 112,5 р. х 2×8 ч. = 1 800,0 р.

Посменный график работы

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Бухгалтеру следует выполнить такие операции:

- определить количество часов занятости в месяц выхода на службу во внеурочное время;

- подсчитать среднечасовой тариф;

- применить его на период внеурочной занятости, удвоив.

Пример

Фасовщика, работающего посменно по 12 часов (день через два), пришлось привлечь к замене заболевшего коллеги. При определении компенсации использовались такие данные:

- оклад - 15 000,0 руб.;

- количество часов работы в текущем месяце - 192.

Порядок исчисления:

- почасовая оплата:

- 15 000,0 руб. / 192 ч. = 78,125 руб.;

- двойная ставка:

- 78,125 руб. х 2 = 156,25 руб.;

- за внеурочную смену заработано:

- 156,25 руб. х 12 ч. = 1 875,0 руб.;

- заработок за месяц:

- 15000,0 руб. + 1 875,0 руб. = 16 875,0 руб.

Нюансы оплаты в командировке

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

- В распорядительном документе должно быть указано, что сотрудник подчиняется режиму труда принимающей стороны.

- Расчет командировочных производится с даты убытия. Если время в пути приходится на выходные, то применяется двойная ставка либо предоставление отгула.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Кого нельзя привлекать к работе в праздники/выходные

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

- беременные;

- несовершеннолетние.

Таковой запрет означает, что указанные сотрудники не могут быть задействованы даже при получении их согласия. Следовательно, придется их замещать коллегами.

Кроме того, в законодательстве приведен перечень лиц, в отношении которых применяется несколько иная процедура. К ним относятся:

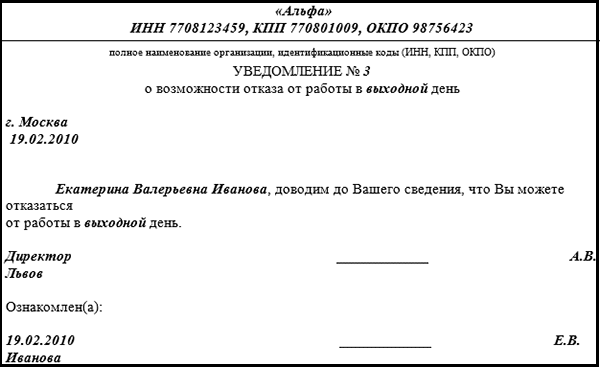

Все вышеозначенные лица должны быть предупреждены о возможности отказа от занятости в выходной (153 и 259 параграфы ТК). Делается это в письменном виде:

- необходимо заготовить бланк оповещения с указанием:

- ФИО и должности служащего;

- возможности отказаться от выхода на службу во внеурочный период с отсылкой на статьи законодательства;

- ознакомить с бумагой сотрудника под подпись.

В законодательстве приведены ситуации, при возникновении которых работники не могут отказаться от занятости во внеурочные периоды (3-я часть 113-го параграфа ТК). Они таковы: ![]()

Каждый работающий имеет право на выходные, которые полагаются ему согласно установленному трудовому режиму.

Однако иногда бывают ситуации, которые требуют выхода специалиста в нерабочий период. Как производится расчет за нерабочие дни, и каким законом регулируется, читайте в нашей статье.

ТК РФ статья 153 оплата труда в выходные и нерабочие праздничные дни

Оплата труда при окладе в праздничные дни

Если работнику установлен ежемесячный оклад, то доплата считается, исходя из следующего алгоритма:

- сначала необходимо рассчитать ставку за 1 день без учета отработанных праздников;

- затем полученный тариф умножить на 2, если отработанные дни идут сверх установленной нормы. Если функция выполнялась в ее пределах, доплата производится по установленному окладу;

- сумма выше приведенных расчетов составит заработок сотрудника с учетом доплаты.

Оплата труда в праздничные дни при сменном графике работы

При сменном рабочем графике отработанные праздники также подлежат иному расчету. И если смена совпадает с праздничным днем, она подлежит закрытию по двойному тарифу. Чтобы рассчитать доплату необходимо:

- узнать стоимость одного рабочего часа;

- умножить полученный тариф на количество праздничных часов;

- полученный результат умножить на 2.

Оплата труда в выходной день в командировке

Если должностная поездка совпадает с выходными, то при расчете з/п используются правила ст. 153 ТК РФ. То есть, расчет происходит по двойному коэффициенту. По желанию трудящегося могут быть предоставлены добавочные выходные, но тогда расчет производится по стандартной ставке, а за отгул организация начисление не производит.

Образец приказа об оплате труда в праздничные дни

Доплата регулируется специальным документом — приказом. По итогам отработанного периода составляется приказ о повышенной оплате трудящимся, которые выходили в нерабочие дни.

В нем содержится информация об отработанном праздничном периоде и обязательно присутствуют фамилии тех, кто работал.

Приказ составляется бухгалтером, ответственным за начисление заработной платы, и обязательно утверждается руководителем или его заместителем.